Contents

インフラファンドは下落耐性あり!?

アラサラリーマンSEです。

コロナショックで経済が大ダメージを受けるということもあり、

株式相場は乱高下しており各銘柄とも2月末の株価より大きく値を下げております。

日本市場では歴史が浅く下落耐性があるのか疑問視されていたインフラファンドは

現時点ではそのディフェンシブ力を証明しております。

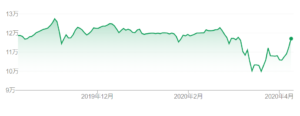

◆カナディアンソーラーインフラ投資法人株価推移

カナディアンソーラーの株価推移です。

2月末のコロナショックにより他の銘柄同様2月末から3月頭にかけては20%ほど

下げましたが、だいぶ戻してきております。

今回のコロナショックでそのディフェンシブ力が証明されたインフラファンドについて

ご紹介いたします。

インフラファンドとは

私はアメリカの高配当株に惹かれて現在の投資は大半を米国株へ投資しておりますが、

アメリカ1点集中は少し怖いので一部日本株などにも投資をしております。

その中で一つですがインフラファンドというものがあります。配当利回りは税引き前で

なんと6%を超えているのですが、日頃の値動きを見ると何ともさえないう動きとなって

おり人気がないのがわかるこのインフラファンドを今回ご紹介したいと思います。

数年前より個人の太陽光発電への投資が流行ってはおりますが、やはり土地や太陽光パネルの購入で総額数千万円がかかるということで若年層にはハードルが高く、ローンなどの各種手続きが複雑でなかなか投資に踏み出せないという方は多いと思います。

だけども太陽光発電に興味はあるんだけどなーという方にとってインフラファンドは

利回りは少し目おとりしますが選択肢の一つとなりうる投資先となります。

インフラファンドとは

インフラファンドというと何かというとインフラ設備を投資対象とするファンドなのだなということは皆さん何となく想像してしまいますが以下の通りです。

インフラファンド市場では、オフィスビルやマンションといった不動産を投資対象とする投資法人又は投資信託が上場するREIT市場と同様に、太陽光発電施設や港湾施設といったインフラを投資対象とする投資法人又は投資信託が上場対象となります。

インフラファンドの仕組みも基本的にはREITと同様で、多くの投資者から資金を集め、インフラを保有し、そこから生じる収益等を投資者に分配します。

日本取引所HPより

仕組みはJ-REITのようなものみたいですね。利益の9割以上を分配金に回すことで法人税の減免を受けることができてその分、利回りが高くなっております。

J-REITはオフィス、商業施設、物流施設やホテルなどに対して、インフラファンドは

太陽光発電施設などのインフラ設備を投資対象としているということが違いです。

太陽光発電オペレーターに太陽光発電施設を貸し、その賃料から投資家へ分配する形に

なっております。

インフラファンドの概要図:日本証券取引所HPより

現在上場しているインフラファンド

現在東京証券取引所へ上場しているインフラファンドは下記7ファンドです。

2020年2月に上場したエネクス・インフラ投資法人が一番若い投資法人です。

●エネクス・インフラ投資法人

●東京インフラ・エネルギー投資法人

●カナディアン・ソーラー・インフラ投資法人

●日本再生可能エネルギーインフラ投資法人

●いちごグリーンインフラ投資法人

●タカラレーベン・インフラ投資法人

●ジャパン・インフラ投資法人

インフラファンドという名前からして様々なインフラへの投資をしているのかなと思われ

ますがどの投資法人も基本的に現状の投資先は太陽光発電となります。それは太陽光発電に

対して20年間の固定買取制度により電力の買取価格が安定し、収益の見込みが立てやすいからです。

固定価格買取制度(FIT)とは

「再生可能エネルギーの普及と価格低減を目標として、再生可能エネルギーで

発電した電気を、電力会社が一定価格で一定期間買い取ることを国が約束する

制度です。」

利回りはどうなの?

私が投資しているのはカナディアン・ソーラー・インフラ投資法人と

タカラレーベン・インフラ投資法人です。

カナディアン・ソーラー・インフラ投資法人の配当金は半期で3,700円で

年間7,400円を予定しておりますので年間の配当利回りは6.32%にもなります。

アメリカ株でも通常時はこのような高配当はなかなかありませんよね。

(コロナショックで現時点で高利回りはゴロゴロあります)

他のインフラファンドを見てみてもいずれも高配当で、分配金利回り(税抜き前)は

以下の通りです。(2020年4月08日時点)

●タカラレーベン・インフラ投資法人:6.09%

●いちごグリーンインフラ投資法人:5.94%

●日本再生可能エネルギーインフラ投資法人:6.63%

●東京インフラ・エネルギー投資法人:6.75%

●エネクス・インフラ投資法人:6.60%

●ジャパン・インフラファンド投資法人:5.27%

どのインフラファンドも高利回りです。

インフラファンドをずっと持ち続けていれば安定してお金を増やしていくことができるのかと思うかもしれませんがそうはうまくいかないのが世の中です。

インフラファンドへの投資は正解なのか

インフラファンドへの投資のメリット

①不況に強い

②高い利回り

①不況に強い

インフラファンド景気変動の影響を受けにくいのがその特徴です。

太陽光発電設備などのインフラ設備を運営会社へ貸し出し、そこから得る賃料が

インフラファンドの収益となるため、太陽光発電所で発電した電気を電力会社が一定価格で

買い取ることを義務付けたFIT制度により、20年間は決められた価格で電力を

買い取ってもらるため安定した収益構造となっております。

また、自然災害がどうしてもリスク要因になりますが、保険を取り入れることで

リスクを下げています。

太陽光発電施設は日照不足による発電量の減少日射量保険で、天災による損害は損害保険、また昨年九州電力管轄で話題になりました出力抑制により、そして発電した電気を

売電できない場合の機会損失は抑制保険によりリスクを可能な限り下げる努力は

行われているので、自然相手の太陽光発電ですので十分すぎるほど対応は行っています。

②分配金の多さ

インフラファンドは同様の仕組みのJ-REITに比べても利回りが高くなっております。

太陽光発電所は都市部に設置するというよりも郊外の広大な土地にメガソーラーとして

建てられるので土地価格が低くなっております。そのため太陽上発電は物件価格に対する

建物部分の価格を占める割合が高くなり、減価償却費の割合が大きくなります。

それによりキャッシュが大きくなることから、利益超過分配があり分配利回りが

高くなります。

インフラファンドへの投資のリスク

①FIT(固定価格買取制度)終了後の不透感

②成長性の低さ

①FIT(固定価格買取制度)終了後の不透明感

20年間の固定価格買取を保証するFITが終了すると電力会社に固定価格での買取義務は

無くなり、市場価格での売電する必要があります。そのためFIT終了後の売電価格で

太陽光発電オペレーターは利益を上げ続けることができるのか不透明であるというリスクがあります。

ただ、太陽光パネルの価格低下など発電コストも日進月歩の技術進歩により同様に

右肩下がりで下がってきているため、FIT終了後も収益をあげられる価格で売電できれば

引き続き配当を出し続けることができると思われます。

②成長性の低さ

FITに頼る部分が大きい現状のインフラファンドですが、固定買取価格も2012年の40円から毎年のように引き下げられているため新しい太陽光発電施設の増設が難しくなっております。設備投資がそのまま時価総額に結び付くインフラファンドはこのように追加で発電設備の増設ができなくなってしまうという成長性の低さのリスクがあります。

③インフレリスク

収入の上振れは発電量の増加ぐらいしか見込めないためインフレ率が上昇した際のインフレ体制は大きくないというリスクがありますが、現状の利回りを維持できればそれほど問題にはならないでしょう。

やはり6%を超える利回りは魅力的です。高配当のポートフォリオを作る上で、

銘柄の分散も必要なのでインフラファンドは主力ではないですがあくまでもサテライトと

してポートフォリオの数%を占めるくらいまでは買い増ししたいと思います。

今から投資しても大丈夫か

FITの調達期間が残っている限りは配当は安定して出すことができるので、

例えばあと15年調達期間が残っているとしたら、現状投資した元本の大半は配当で

回収することは可能ですが、調達期間終了後に価格が暴落する可能性もあるため

配当を何年かもらい、受け取った配当金の総額+市場価格が購入時の金額を上回っている

段階で売却することができればまだまだ投資妙味はあります。

まとめ

インフラファンドはFITにより現在の水準の分配金を支払うことができております。

そのため、固定価格買取制度の調達期間が完了すると買取義務がなくなるために電力会社が引き続き買い取り続けてくれるのかそれとも全く買い取ってくれるのかわからないため

現状の配当金を創出することはできなくなると思います。

ただ、配当利回りが6%を超えており、不況耐性も高いことから主力での投資はおすすめしませんが、分散投資の観点からサテライトとして保持するのはアリだと思います。

今後やってくるであろうリセッションに備えてディフェンシブなインフラファンドを

ポートフォリオに組み入れるのも選択肢としてはあると思いますがくれぐれも

売却タイミングにはお気を付けください。

投資は自己責任で何卒おねがいします。